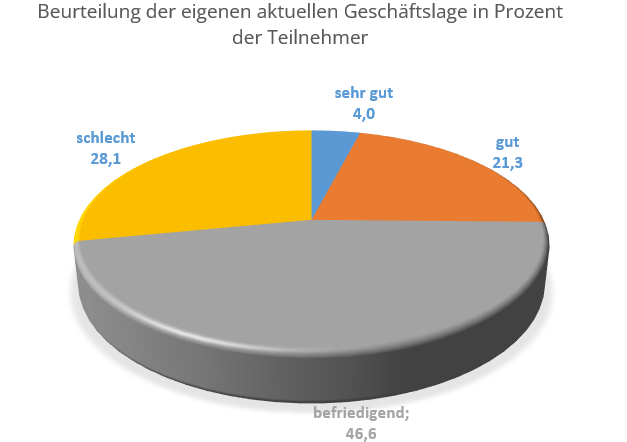

Im 45. Online-Vertriebsbarometer von Ende März bis Mitte Mai 2026, hat über ein Viertel (25,3%) der Teilnehmer ihre aktuelle Geschäftslage mit gut oder sehr gut beurteilt. Der Anteil der positiven Beurteilungen war damit gegenüber dem vergangenen Herbst etwas niedriger (-2,3%) und geringer als der Anteil der um 2,4% gestiegenen negativen Bewertungen von 28,1%. Der Anteil der zufriedenstellenden Beurteilungen blieb mit 46,6% nahezu konstant.

Bei der durchschnittlichen Beurteilung der eigenen Branchenlage, die immer wesentlich kritischer gesehen wird, ist der Anteil sehr guter Beurteilungen, bei konstantem Anteil (10,4%) guter Bewertungen zwar um 0,6% auf 2,0% gestiegen, aber 43,4% (+6%) der Teilnehmer beurteilten die Lage ihrer Branche schlecht. Fast so viele, wie der um 6,5% gesunkene Anteil von 44,2% befriedigender Einschätzungen.

Die kurzfristigen und die langfristigen Geschäftsaussichten wurden ebenfalls schlechter beurteilt als im letzten Herbst, wobei die kurzfristigen Perspektiven von mit 39,8% (+10,4%) weit mehr Handelsvertretern pessimistisch als optimistisch (-1,9% auf 6,0%) gesehen wurden. Langfristig erwartete mit 34,9% ein um 8,5% gewachsener Teilnehmeranteil eine Verschlechterung und nur noch ein Viertel (-2,6% auf 24,9%) eine Verbesserung. Keine Veränderung erwarteten kurzfristig nur noch 50,2% (-8,1%) und langfristig sogar nur 26,1% (-5,2%) der teilnehmenden Handelsvertreter.

Trotz des leicht negativen Gesamttrends hat sich, gemessen an der Entwicklung guter und schlechter Beurteilungen in sechs von 13 Branchen die aktuelle Situation gegenüber dem letzten Herbst verbessert und zwar in den Branchen Sportartikel und Zulieferindustrie kräftig, bei Textilerzeugnissen spürbar und leicht in den Branchen Medizinprodukte/Gesundheitswesen, GPK/Haushaltswaren und Maschinen/Industrieausrüstung. Eine weit überdurchschnittlich positive Geschäftslage haben dabei die Sportartikelbranche mit einem Anteil von 50% guten, ohne schlechte Beurteilungen und der Bereich Medizinprodukte/Gesundheitswesen mit 62,5% guten und 12,5% schlechten Bewertungen. In der Zulieferindustriebranche waren diese mit je 25% ausgeglichen, während die drei übrigen genannten Branchen zusammen mit der Schuh- und Lederwarenbranche immer noch die schlechtesten Geschäftslagen mit Anteilen von schlechten Bewertungen von 40% bis 62,5% und guten Beurteilungen von 0% bis 25%gemeldet haben. Keine wesentlichen Veränderungen der Geschäftslage gegenüber dem letzten Herbst ist in den Branchen Bekleidung und Papier-Verpackung-Büro-Druck festzustellen, wobei in der Bekleidungsbranche jeweils 27,3% der Handelsvertreter die Lage mit gut bzw. schlecht beurteilten und bei Papier-Verpackung-Büro-Druck dieses Verhältnis 30% zu 10% beträgt.

In den vier Branchen Bauwesen (35,5% (sehr) gut, 6,7% schlecht), Elektrotechnik (35% gut, 30% schlecht), Nahrungs- und Genussmittel (42,8% (sehr) gut, 14,3% schlecht) und Möbel (12,5% gut, 6,7% schlecht) hat sich die Geschäftslage gegenüber dem letzten Herbst nur wenig verschlechtert. Außer in der Möbelbranche ist die Geschäftslage in den übrigen drei Branchen aber immer noch gut und mehr oder weniger (Elektrotechnik) weit besser als im Gesamtdurchschnitt. Besonders stark verschlechtert hat sich die Geschäftslage im Sammelbereich Andere (15,6% (sehr) gut, 43,8% schlecht) die nun noch schlechter ist, als in der Möbelbranche

Wenn man die Differenz zwischen guten und sehr guten Beurteilungen einerseits und schlechten Beurteilungen der Geschäftslage andererseits betrachtet, waren die Beurteilungen in acht Branchen besser und in sechs Branchen schlechter als im Gesamtdurchschnitt. Dabei führen die Branchen Sportartikel und Medizinprodukte/Gesundheitswesen mit einem Positivsaldo von +50%, gefolgt von der Baubranche (+28,8%), der Nahrungs- und Genussmittelbranche (+28,5%) und den Branchen Papier-Verpackung-Büro-Druck (+20%), Elektrotechnik (+5%), Zulieferindustrie und Bekleidung mit jeweils 0%. Ein überdurchschnittlich höherer Anteil schlechter als guter Bewertungen der Geschäftslage wurde dagegen per Saldo in den Branchen Textilerzeugnisse (-57,1%), Schuhe und Lederwaren (-37,5%), Maschinen/Industrieausrüstung (-32,5%), GPK/Haushaltswaren (-30%), dem Sammelbereich Andere(-28,2%) und der Möbelbranche (-18,8%) abgegeben.

Einschätzungen der jeweiligen Branchenlage weiterhin noch skeptischer

Im Gesamtdurchschnitt etwas kritischer als im letzten Herbst wurde die jeweilige Branchenlage beurteilt, mit einem 0,6-prozentigen Anstieg der (sehr) guten Einschätzungen auf zusammen 12,4% und einem Anstieg der schlechten Beurteilungen um 6% auf 43,4%. Der Anteil der zufriedenstellenden Beurteilungen der jeweiligen Branchenlage sank dagegen deutlich, um 6,5% auf 44,2%.

In vier Branchen hat sich die Beurteilung der Branchenlage gegenüber dem letzten Herbst verbessert, in allen übrigen verschlechtert, jeweils in sehr unterschiedlichem Ausmaß. Dabei gab es per Saldo nur in den Branchen Medizinprodukte/Gesundheits-wesen (+37,5%), Bauwesen (+11%) und Elektrotechnik (0%) mehr oder gleich viele (sehr) gute Einschätzungen der Branchenlage als schlechte Beurteilungen. In der Nahrungs- und Genussmittel- (-14,3%), der Sportartikelbranche (-25%) und dem Sammelbereich Andere (-24,9%) blieb das Übergewicht schlechter Beurteilungen dabei aber noch deutlich unter dem Gesamtdurchschnitt von -31%. In allen übrigen acht Branchen überwog das Übergewicht der negativen Beurteilungen der Branchenlage den Durchschnittswert sehr deutlich, wobei der Negativsaldo nur in der Zulieferindustriebranche rückläufig war. Entsprechend hoch war dieser in den Branchen Textilerzeugnisse (-85,7%), GPK/Haushaltswaren (-70%), Möbel (-68,7%), Bekleidung (-63,6%) Maschinen/Industrieausrüstung (-60%), Papier-Verpackung-Büro-Druck und Schuhe und Lederwaren (je -50%), sowie der Zulieferindustrie (-45%).

Zukunftserwartungen: sowohl kurzfristig als auch langfristig pessimistischer

Die kurz- und langfristigen Geschäftserwartungen der teilnehmenden Handelsvertreter sind noch etwas pessimistischer als im letzten Herbst. Der Anteil derjenigen, die mit einer kurzfristige Verschlechterung rechnen, stieg um 10,4% auf 39,8%. Gleichzeitig ging auch der Anteil der Teilnehmer, die kurzfristig eine Verbesserung erwarten, um 1,9% auf 6% zurück. Deutlich rückläufiger (-8,1%) war der Anteil von 50,2% der Handelsvertreter, die kurzfristig keine Veränderung erwarten.

Langfristig gingen mit 24,9 % etwas weniger (-2,6%) der teilnehmenden Handelsvertreter von einer Verbesserung der Geschäftslage aus als im Herbst. Keine langfristige Veränderung erwartet mit 26,1% ein jetzt um 5,2% gesunkener Anteil der Befragten. Der Anteil der Handelsvertreter mit schlechteren langfristigen Geschäftserwartungen ist dagegen um 8,5% auf 34,1% aller Teilnehmer kräftig gewachsen und liegt damit deutlich über dem Anteil der Optimisten. Die langfristigen Geschäftsaussichten werden somit aber etwas optimistischer beurteilt als die kurzfristigen.

Gemessen an diesen Durchschnittwerten, nachfolgend die Beurteilungen der kurz- und langfristigen Perspektiven aus den einzelnen Branchen: Die Teilnehmer der Baubranche sind kurzfristig sehr pessimistisch (48,9%) und wenig optimistisch (4,4%), langfristig aber etwas optimistischer (26,7%) bei stark gewachsenem 34,1%igem Anteil schlechter Erwartungen. Kurzfristig erwarten mehrheitlich 50,2% und langfristig ein gutes Viertel (26,1%) keine Veränderung. In der Bekleidungsbranche gibt es auf kurze Sicht mit 27,3% dreimal mehr Pessimisten als Optimisten mit 9,1%. Fast zwei Drittel (63,6%) glauben kurzfristig nicht an eine Veränderung. Langfristig ist der Anteil der Pessimisten in der Bekleidungsbranche mit 36,4% sogar viermal so hoch wie der der Optimisten mit 9,1% und ebenso ungewöhnlich hoch (36,4%) ist der Anteil derjenigen, die sich keine Prognose zutrauen. 18,2% erwarten langfristig keine Veränderung.

Jeweils die Hälfte der Elektrotechniker erwarten kurzfristig keine Veränderung, langfristig aber eine Verschlechterung der Geschäftsaussichten. Kurzfristig glauben aber auch 40% an eine Verschlechterung und 35% sehen die Aussichten langfristig unverändert. Nur 5% der Elektrotechniker rechnen kurz- und 10% langfristig mit einer Verbesserung. Von den Teilnehmern aus dem Bereich GPK/Haushaltswaren erwartet kurzfristig eine Mehrheit von 80% eine Verschlechterung, ein Fünftel keine Veränderung und niemand eine Verbesserung der Geschäftslage. Die langfristigen Perspektiven beurteilten auch nur 20% der Teilnehmer besser, 10% unverändert und 60% schlechter.

Jeweils ein Viertel der Schuh- und Lederwaren-Handelsvertreter rechnen kurzfristig mit einer Verbesserung bzw. unveränderten Geschäftsaussichten, die andere Hälfte mit deren Verschlechterung, auch langfristig. Immerhin 37,5% glauben langfristig sogar an eine Verbesserung aber niemand an keine Veränderung. In der Branche Maschinen/Industrieausrüstung ist man langfristig überdurchschnittlich (32,5%) optimistisch, jeweils ein Viertel erwartet keine Veränderung oder eine Verschlechterung, aber 17,5% wagen keine langfristige Prognose. Kurzfristig erwartet in dieser Branche die Mehrheit (57,5%) keine Veränderung, nur 2,5% eine Verbesserung aber 35% eine Verschlechterung der Geschäftslage.

Von den Teilnehmer der Branche Medizinprodukte/Gesundheitswesen erwartet jeweils die Hälfte kurz- und langfristig eine Verschlechterung der Geschäftsaussichten. 37,5% sehen kurzfristig eine Verbesserung und 12,5% keine Veränderung. Langfristig sind die Anteile genau umgekehrt. Die Möbel-Handelsvertreter glauben kurzfristig mehrheitlich (56,3%) an eine Verschlechterung der Geschäftslage. 37,5% erwarten kurz und langfristig keine Veränderung. Langfristig rechnen 18,8% der Möbel-Handelsvertreter mit einer Verbesserung aber 31,3% mit einer Verschlechterung der Geschäftsaussichten.

Unter den Teilnehmern aus der Nahrungs- und Genussmittelbranche sehen kurzfristig 64,3% keine Veränderung, 21,4% sehen pessimistisch in die Zukunft und 14,3% glauben an eine Verbesserung der Geschäftslage. Langfristig rechnen doppelt so viele (28,6%) mit einer Verbesserung aber nur 21,4% mit einer Verschlechterung während über ein Drittel (35,7%) keine Veränderung erwartet. Von den Teilnehmern der Branche Papier-Verpackung-Büro-Druck erwarten kurz- und langfristig jeweils 40% eine Verschlechterung und 50% kurzfristig bzw. 30% langfristig keine Veränderung der Geschäftslage. Kurzfristig rechnet jeder zehnte, langfristig sogar jeder fünfte mit einer Verbesserung der Situation.

Von den Sportartikel-Handelsvertretern glaubt kurz- und langfristig niemand an eine Verbesserung der Geschäftsaussichten, aber 62,5% von ihnen rechnen kurz- und 75% langfristig mit deren Verschlechterung. Nur ein Viertel erwartet langfristig und kurzfristig 37,5% keine Veränderung. Unter den Handelsvertretern für Textilerzeugnisse glaubt niemand an eine kurzfristige Verbesserung der geschäftlichen Perspektiven. Mehr als die Hälfte (57,1%) rechnen nicht mit kurzfristigen Veränderungen, 28,6% mit einer Verschlechterung. Langfristig erwartet jeweils jeder Siebte (14,3%) entweder eine Verbesserung oder eine Verschlechterung der Situation. Genauso viele (28,6%) sehen aber langfristig keine Änderung. 42,9% der Textil-Handelsvertreter trauen sich keine Einschätzung der langfristigen Aussichten zu, so viele, wie in keiner anderen Branche.

Die Handelsvertreter der Zulieferindustrie rechnen mit großer Mehrheit von 75% kurzfristig nicht mit einer Änderung der Geschäftslage. An eine Verbesserung glauben hier nur 5% und jeder Zehnte rechnet mit einer Verschlechterung. Langfristig erwarten 45% (!) der Teilnehmer eine Verbesserung und nur 5% keine Veränderung. Jeweils 25% erwarten eine langfristige Verschlechterung der Geschäftsaussichten oder halte sie für nicht beurteilbar.

Im Sammelbereich Andere erwartet über die Hälfte (53,1%) der Teilnehmer kurzfristig keine Veränderung und 34,4% eine Verschlechterung der Geschäftslage. Mit einer kurzfristigen Verbesserung rechnen nur 3,1%. Langfristig erwarten hier jeweils 28,1% der Handelsvertreter entweder eine Verbesserung oder Verschlechterung und ein Viertel keine Veränderung der Geschäftslage. 18,8% der Teilnehmer dieses Sammelbereiches trauten sich keine Beurteilung der langfristigen Lageentwicklung zu.

Vermittelter Warenumsatz weiterhin deutlich rückläufig

Im aktuellen Vertriebsbarometer wurde auch die Entwicklung des vermittelten Warenumsatzes im letzten abgeschlossenen Vorquartal (IV 2025) gegenüber dem Quartal davor (III 2025) erhoben. Im letzten abgeschlossenen Quartal 2025 konnten nur noch 17,7% (-5% gegenüber der Herbsterhebung) der beteiligten Handelsvertreterbetriebe ihren vermittelten Warenumsatz um bis zu 10 Prozent gegenüber dem Vorquartal steigern. 6,8% (-0,8%) der Teilnehmerbetriebe konnten ihren vermittelten Warenumsatz um 11% bis 30% und mit 1,2% nur noch halb so viele Teilnehmer wie im Herbst um mehr als 30 Prozent gegenüber dem Vergleichsquartal steigern. Insgesamt gelang also mit 25,7% (-7%) einem guten Viertel der Handelsvertreter eine Steigerung ihres vermittelten Warenumsatzes.

Dagegen musste im vierten Quartal 2025 fast ein Drittel (32,9%; +2,1%) der teilnehmenden Handels-vertreter einen Rückgang des vermittelten Waren-umsatzes gegenüber dem Vorquartal um bis zu 10 Prozent und mit 24,9% (-0,2%) fast jeder Vierte sogar einen Rückgang von 11 bis 30 Prozent hin-nehmen. Der Anteil der Handelsvertreter, die einen Rückgang ihres vermittelten Warenumsatzes von mehr als 30 Prozent verkraften mussten, ist gegenüber unserer letzten Herbsterhebung von 6,6% auf 9,6% spürbar angestiegen. Der Anteil von allen Teilnehmerbetrieben, die im vierten Quartal einen Rückgang des vermittelten Warenumsatzes gegenüber dem Vorquartal zu verzeichnen hatten, lag mit 67,4% (+4,9%) also weiterhin bei weitem höher, als der 25,7-prozentige Anteil derjenigen, die ihren vermittelten Warenumsatz im vierten Quartal 2025 gegenüber dem Vorquartal steigern konnten.

Die Unterschiede zwischen den einzelnen Branchen waren auch hier sehr groß. Eine überdurchschnittlich große Minderheit von 45,5% der Handelsvertreter für Bekleidung, 42,8% für Nahrungs- und Genussmittel, 37,8% der Handelsvertreter im Bauwesen, jeweils 37,5% der Schuh- und Lederwaren-Handelsvertreter (zwei Drittel davon um mehr als 30%) und aus der Branche Medizinprodukte/Gesundheitswesen, sowie jeweils 30% der Teilnehmer aus den Branchen Elektrotechnik und Papier-Verpackung-Büro-Druck konnten ihren vermittelten Warenumsatz im vierten Quartal 2025 gegenüber dem Vorquartal steigern. Das gelang nur leicht unterdurchschnittlich vielen Sportartikel-Handelsvertretern (25%). Dagegen konnten aus dem Sammelbereich Andere (21,9%) und den Branchen Zulieferindustrie (20%), Maschinen/Industrieausrüstung und Möbel (je 12,5%) und GPK/Haushaltswaren (10%) nur weit weniger Teilnehmer als im Gesamtdurchschnitt (25,7%) im dritten Quartal 2025 Umsatzsteigerungen erzielen. In der Textilerzeugnis-Branche gelang das niemandem.

Die Mehrheit von 67,4% der teilnehmenden Handelsvertreter musste im vierten Quartal 2025 erneut erhebliche Rückgänge ihres vermittelten Warenumsatzes gegenüber dem Vorquartal hinnehmen. Unterdurchschnittlich häufig betroffen waren die Teilnehmer der Branchen Bekleidung (45,5%), Sportarti-kel und Medizinprodukte/Gesundheitswesen, von denen „nur“ die Hälfte Umsatzrückgänge erlitt, Nahrungs- und Genussmittel (57,1%), Bauwesen (57,8%), Papier-Verpackung-Büro-Druck (60%) sowie Schuhe und Lederwaren (62,5%). Im Sammelbereich Andere (68,8%) und in den Branchen Zulieferindustrie und Elektrotechnik (je 70%) waren etwas mehr Handelsvertreter als im Gesamtdurchschnitt von Umsatz-rückgängen betroffen. Am häufigsten und weit überdurchschnittlich oft waren die Handelsvertreter der Möbelbranche (75,1%) und der Branchen Maschinen/Industrieausrüstung (80%), GPK/Haushaltswaren (90%) und Textilerzeugnisse (100%) von Umsatzrückgängen betroffen.

Die wichtigsten Ergebnisse

- 25,3% der Teilnehmer (-2,3%) beurteilen ihre eigene aktuelle Geschäftslage als gut oder sehr gut. So positiv beurteilen aber nur 12,4% (+0,6%) auch die aktuelle Lage ihrer Branche. 46,6% (-0,1%) bzw. 44,2% (-6,5%) der befragten Handelsvertreter halten ihre Geschäfts- bzw. Branchenlage für zufriedenstellend. Der Anteil der schlechten Beurteilungen der Geschäftslage stieg gegenüber dem vergangenen Herbst um 2,4% auf 28,1%. Der entsprechende Anteil negativer Beurteilungen der Branchenlage stieg sogar um 6% auf 43,4%.

- Nur noch 6% der Teilnehmer, 1,9% weniger als im Herbst, rechnen kurzfristig mit einer Verbesserung der Geschäftslage. Kurzfristige Verschlechterungen erwarten mit 39,8% weit mehr Handelsvertreter, 10,4% mehr als im Herbst, aber immer noch deutlich weniger, als der um 8,1% rückläufige Anteil von 50,2% der Teilnehmer, die kurzfristig keine Änderungen erwarteten.

- Die langfristigen Perspektiven sehen 26,1% der der Handelsvertreter unverändert, 5,2% weniger als im Herbst. Etwas weniger, um 2,6%, ging der Anteil von jetzt 24,9% der Befragten zurück, die langfristig eine Verbesserung erwarten. Der größte Einzelanteil, mit 34,1% mehr als jeder dritte Teilnehmer (+8,5%), rechnet mit einer Verschlechterung der langfristigen Geschäftsaussichten. 14,9% der Handelsvertreter (-0,7%) halten die langfristigen Perspektiven ihrer Branche für nicht beurteilbar.

- Im Vergleich zur letzten Erhebung im vergangenen Herbst ist der Anteil der Teilnehmerbetriebe mit einer Steigerung des vermittelten Warenumsatzes im vierten Quartal 2025 gegenüber dem Vorquartal um 7% auf 25,7% spürbar zurückgegangen. Der 67,4-prozentige Anteil derjenigen, die einen Rückgang ihres vermittelten Warenumsatzes hinnehmen mussten, ist um 4,9% gewachsen.

Die Zusatzfragen des 45. CDH-Vertriebsbarometers ergaben folgende Ergebnisse: Ein CDH-Mitgliedsunternehmen verfügt im Durchschnitt über knapp zwei (1,99) PKW, von denen etwas mehr als die Hälfte (1,02) gekauft und etwas weniger als die Hälfte (0,97) geleast ist. Außerdem werden im Durchschnitt pro Handelsvertreterbetrieb 1,33 PKW, die Mitarbeitern gehören, im Außendienst eingesetzt. Dazu kommen noch durchschnittlich 0,12 firmeneigene und 0,01 geleaste Nutzfahrzeuge.

Die durchschnittliche jährliche Laufleistung aller eingesetzten PKW, einschließlich der mitarbeitereigenen Fahrzeuge beträgt 29.159 Kilometer, die der Nutzfahrzeuge nur 1.866 Kilometer.